En días pasados, específicamente los días viernes 28 y 31 de diciembre de 2018, fueron publicados en el DOF la Ley de Ingresos de la Federación para el ejercicio 2019 y el Decreto de estímulos fiscales de la región fronteriza norte, respectivamente.

En concordancia con la política fiscal anunciada por parte del Poder Ejecutivo Federal, no se presentan cambios de fondo en lo que refiere nuevos impuestos o incrementos en las tasas impositivas que se encuentran vigentes. Por otra parte, se presenta vía decreto una serie de estímulos fiscales para lo que se ha denominado como zona libre de la región fronteriza norte.

A continuación, se presenta una síntesis con los aspectos más relevantes.

B. DECRETO DE ESTÍMULOS FISCALES REGIÓN FRONTERIZA NORTE

Generalidades

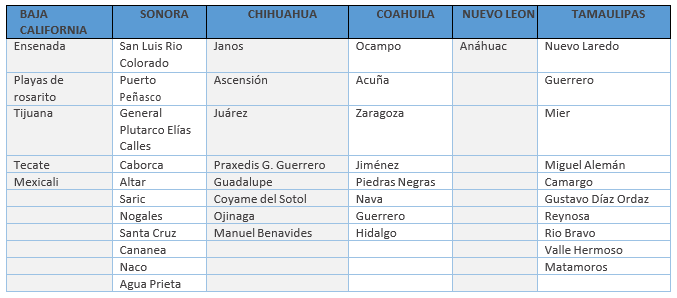

Para efectos del presente Decreto, la zona fronteriza norte está conformada por los siguientes municipios:

REQUISITOS

Tener su domicilio fiscal dentro de la región fronteriza norte, el cual no debe tener una antigüedad menor a 18 meses.

Manifestación expresa que realice el contribuyente de cumplir con todos los requisitos para aplicar el estímulo fiscal de ISR para la región fronteriza norte.

No ubicarse en algún supuesto establecido en el penúltimo párrafo del artículo 69 del CFF. No ubicarse en la presunción establecida en el artículo 69-B del CFF.

Manifestar bajo protesta de decir verdad que no han realizado operaciones con contribuyentes que se hayan ubicado en la presunción establecida en el artículo 69-B del CFF, o bien, que acreditaron ante el SAT que efectivamente adquirieron los bienes o recibieron los servicios que amparan los CFDI.

Manifestar bajo protesta de decir verdad que los socios o accionistas registrados ante el SAT no se encuentren en los supuestos del artículo 69-B del CFF.

No haber sido publicado conforme lo previsto en el artículo 69-B Bis del CFF. Contar con opinión de cumplimiento de obligaciones fiscales positiva. Contar con buzón tributario activo.

Manifestación bajo protesta de decir verdad por parte del representante legal o el

Contribuyente en donde de manera expresa señale que en el ejercicio inmediato anterior obtuvo ingresos acumulables y valor de actos o actividades en la región fronteriza norte en cuando menos el 90%, diferenciando los obtenidos en la región fronteriza norte y los obtenidos fuera de ésta y, en su caso, la integración deberá ser por sucursal, agencia o establecimiento, debidamente cruzada con la Balanza de comprobación al 31 de diciembre del ejercicio que corresponda.

Para los contribuyentes que inicien actividades en la referida región fronteriza norte, el representante legal o contribuyente, manifestará bajo protesta de decir verdad que sus ingresos en la citada región, representarán conforme a su estimación, al menos el 90% del total de sus ingresos del ejercicio y que cuenta con la capacidad económica, activos e instalaciones para llevar a cabo la actividad.

Ahora bien, en materia de IVA las condiciones son distintas, para presentar este aviso (Aviso para aplicar el estímulo fiscal de IVA en la región fronteriza norte) debe de encontrarse en el supuesto de ser una persona física o moral que enajene bienes, preste servicios independientes u otorgue el uso o goce temporal de bienes que cuente con domicilio fiscal o sucursal dentro de la zona fronteriza, adicionalmente no ubicarse en algún supuesto establecido en el penúltimo párrafo del artículo 69 y 69-B del CFF, así como no haber sido publicado conforme lo previsto en el artículo 69-B Bis del CFF, adicionalmente le confirmo que este estímulo aplica a contribuyentes que realizan la entrega material de los bienes o la prestación de los servicios en la Región Fronteriza Norte.

Es importante considere que no se podrá aplicar el estímulo fiscal en materia de IVA en los siguientes supuestos: 1. Enajenación de bienes inmuebles y bienes intangibles. 2. Suministro de contenidos digitales, tales como audio o video o una combinación de ambos, mediante la descarga o recepción temporal de los archivos electrónicos, entre otros. 3. Los contribuyentes que se encuentren en los supuestos previstos en los artículos 69, 69-B y 69- B bis del Código Fiscal de la Federación.

BENEFICIOS

Impuesto sobre la Renta

En materia de ISR, se otorga un estímulo fiscal a los contribuyentes personas físicas y morales residentes en México, así como a los residentes en el extranjero con establecimiento permanente en México que perciban ingresos en la región fronteriza norte de México, consistente en la aplicación de un crédito fiscal equivalente a la tercera parte del ISR causado en el ejercicio o en los pagos provisionales, contra el ISR causado en el mismo ejercicio fiscal o en los pagos provisionales del mismo ejercicio, según corresponda, en la proporción que representen los ingresos totales de la citada región fronteriza norte, del total de los ingresos del contribuyente obtenidos en el ejercicio fiscal o en el periodo que corresponda a los pagos provisionales.

La proporción se calculará dividiendo los ingresos totales que obtenga el contribuyente en la región fronteriza norte durante el periodo de que se trate, entre la totalidad de los ingresos que se obtengan durante el mismo periodo; el cociente obtenido se multiplicará por cien y el producto se expresará en porcentaje.

Cabe destacar que, para realizar el cálculo de la proporción anteriormente citada, los ingresos totales de la región fronteriza norte deberán excluir los ingresos que deriven de bienes intangibles, así como los correspondientes al comercio digital.

Adicionalmente, los contribuyentes que no apliquen el crédito fiscal referido, perderán el derecho de aplicarlo en el ejercicio que corresponda y hasta por el monto en que pudieron haberlo efectuado.

También es de puntualizar que la aplicación de dichos beneficios no dará lugar a compensaciones ni devoluciones.

Así como es necesario estar inscrito en el padrón de beneficiarios de dicho estímulo, entre los motivos de salida o revocación de la aplicación del estímulo están los siguientes:

- Cuando el contribuyente solicite su baja del padrón de beneficiarios.

- No presentar la solicitud de renovación en tiempo y forma.

- No cumplir con los requisitos establecidos en el Decreto.

Además, ya sea que el contribuyente haya solicitado su baja del padrón o que la autoridad fiscal le haya revocado la autorización, los beneficios del estímulo se perderán por todo el ejercicio fiscal, por lo que se tendrán que se tendrán que presentar declaraciones complementarias con actualizaciones y recargos.

Impuesto al Valor Agregado

Se otorga un estímulo fiscal a los contribuyentes, personas físicas y personas morales, que realicen los actos o actividades de enajenación de bienes, de prestación de servicios independientes u otorgamiento del uso o goce temporal de bienes, en los locales o establecimientos ubicados dentro de la región fronteriza norte, consistente en un crédito equivalente al 50% de la tasa general del impuesto al valor agregado.

Además de cumplir con las reglas de carácter general que al efecto emita la autoridad fiscal, los contribuyentes que apliquen el presente estímulo deberan cumplir con los siguientes requisitos:

- Realizar la entrega material de los bienes o la prestación de los servicios en la región fronteriza norte.

- Presentar un aviso de aplicación del estímulo fiscal, dentro de los 30 días naturales siguientes a la entrada en vigor del Decreto.

- En el caso de contribuyentes que inicien actividades, deberán presentar el aviso de aplicación conjuntamente con la solicitud de inscripción en el RFC.

El estímulo fiscal en materia de IVA no será aplicable en los siguientes casos:

- Enajenación de bienes inmuebles y de bienes intangibles.

- El suministro de contenidos digitales, tales como audio o video o combinación de ambos, mediante descarga o recepción temporal de los archivos electrónicos.

- Los contribuyentes que se ubiquen en alguno de los supuestos establecidos en el penúltimo párrafo del artículo 69 del Código Fiscal de la Federación (no créditos fiscales, no localizable, no créditos cancelados o condonados) y cuyo nombre, denominación o razón social y clave en el registro federal de contribuyentes, se encuentren contenidos en la publicación de la página de Internet del SAT.

- Los contribuyentes que se ubiquen en la presunción establecida en el artículo 69-B del CFF (empresas que facturan o deducen operaciones inexistentes). Asimismo, tampoco será aplicable a los contribuyentes que tengan un socio o accionista que se encuentre en el supuesto de presunción a que se refiere esta fracción.

Así como contribuyentes que hayan realizado operaciones con contribuyentes a los que se refiere esta fracción y no hubieran acreditado ante la autoridad fiscal que efectivamente adquirieron los bienes o recibieron los servicios que amparan los comprobantes fiscales digitales correspondientes.

- Los contribuyentes a los que se les haya aplicado la presunción establecida en el artículo 69-B Bis, del CFF (presunción de aplicación pérdidas fiscales inexistentes), una vez que se haya publicado en el Diario Oficial de la Federación y en la página de Internet del SAT el listado de contribuyentes afect

Se anexan links para su consulta:

https://www.dof.gob.mx/nota_detalle.php?codigo=5547401&fecha=28/12/2018 https://www.dof.gob.mx/nota_detalle.php?codigo=5547485&fecha=31/12/2018